2023/05/24

このサイトをまとめた電子書籍を出版しました。

『数式とグラフを使わない経済学の予習: (付録)数式とグラフの考え方 Kindle版』

【構成】

この本は、このサイト「経済劇場」で公開していた冊子が元となっております。電子書籍化にあたり、教科書の引用文を削除し、代わりに付録として数式とグラフに関する説明を追加しました。本文は42,000字程度で、画像が40個ほど、全体で130頁くらい(kindle換算)です。

【内容】

経済学をはじめて学ぶ人向けの入門書です。二部構成です。はじめは、数式やグラフを使わずに、経済学の基本的な考え方を解説しています。中学で習った経済用語から始めて、経済学の世界観、消費者や生産者の行動、市場のしくみ、市場の失敗、貨幣と金融、政府と財政、貿易と為替について学びます。さらに、付録では数式とグラフの考え方を解説しています。経済学でつかう関数やグラフ、とくに微分について、「限界」(マージナル)という考え方について理解を深めることを目標としています。

【レベル】

中学で学ぶ公民の内容に、積み上げていく形で説明しています。

付録の「数式とグラフの考え方」で取り扱う内容は、経済学の学習で必要な数学の知識としてはかなりの初歩のレベルです。

「先取り」学習の題材として、ミクロ経済学の生産者理論で学ぶ費用曲線を取り上げています。そこでは総費用Total Cost(TC)をあらわす次の式「TC= aX^3 + bX^2 + cX + d」について限界費用を求め、その意味と、グラフの表し方を理解することを目標としています。

これよりも高度な内容について学習をお望みの方のご期待にはそえないと思います。

本書は、経済学に興味はあるが数学が苦手という方や、経済学の基本的な知識を身につけたいと考えている方におすすめです。

もくじ

はじめに

中学でまなんだ経済用語

1.経済学の世界観

1-1.商品とはなにか?(試し読みあり。このページの下の方)

1-2.お金とはなにか?

1-3.市場という舞台

1-4.経済学の世界観

1-5.メインキャラクター

2.消費者と効用

2-1.満足感を求めて

2-2.予算の壁

2-3.消費者の役割

3.生産者と利潤

3-1.利潤を求めて

3-2.コストの壁

3-3.完全競争の仮定

3-4.生産者の役割

4.市場のしくみ

4-1.市場の均衡

4-2.資源の配分

5.市場の失敗

5-1.独占の問題点

5-2.市場の失敗

6.貨幣と金融

6-1.貨幣の役割

6-2.金融

(補足)債券と株式の違い

6-3.中央銀行

6-4.金融政策

7.政府と財政

7-1.政府の役割

7-2.租税

7-3.公債

7-4.財政政策

8.貿易と為替

8-1.貿易の役割

8-2.為替相場とは

8-3.貿易と政策

まとめ

—————-

(付録)数式とグラフの考え方

1.ことばと式とグラフをむすぶ

1-1.なぜ数学が面倒なのか?

1-2.どう考えればいいのか?

2.関数とグラフ:箱の中は?

2-1.需給曲線の考え方(試し読みあり。このページの下の方)

2-2.グラフと関数の関係

2-3.関数とグラフの形

2-4.「1次関数」

2-5.「2次関数」

3.微分とは?:要するに…

3-1.傾向の抽出

3-2.点を拡大して考える

4.微分の方法:「前に、1引く、そして消す」

4-1.微分の3つのステップ

4-2.2次関数の微分の例

5.経済学への応用:「マージナル」という考え方

5-1.限界(マージナル)の概念

5-2.費用関数のまとめ(先取り)

あとがき

試し読み(本文)

1-1.商品とはなにか?

経済学では、商品とお金のやりとりを分析します。まず、これらのことばの意味を考えていきましょう。

財とサービス

売買されるものを「商品」といいます。商品は「財」と「サービス」にわけることができます。「財」は形のある「もの」です。英語では「goods」(グッズ)といいます。なぜならば、売ったり買ったりできるほど「良いもの」だからです。これに対して「サービス」には形がありません。お金とひきかえに、自分の代わりになにかをやってもらう「こと」が「サービス」です。本来はこのように「財」と「サービス」は区別して用いるべきですが、経済学ではおもに「財」ということばをつかいます。

価値

「商品」が売り買いされるのは、「商品」が「良いもの」や「良いこと」だからです。この「良さ」を「価値」といいます。よって、売り買いとは、「価値のやりとり」と考えることができます。

生産と消費

「価値」をうみだすことを「生産」といいます。「生産」をおこなうのが「生産者」です。これに対して、他人がうみだした「価値」を自分のものにすることを「消費」といいます。「消費」をおこなうのが「消費者」です。

交換

他人の「価値」を自分のものにするためには、こちらも代わりに「価値」を相手に与えなければいけません。このような「価値」のやりとりを「交換」といいます。交換のやりかたはいろいろあります。他人の「財」や「サービス」に対して、自分の持っている「財」や自分ができる「サービス」を与えることがあります。ただ、現在の社会では、この交換の「仲立ち」として、「お金」(貨幣)をつかうことがひとつの重要なルールとなっています。このような社会を「貨幣経済」といいます。

試し読み(付録)

2.関数とグラフ:箱の中は?(一部)

関数とグラフは同じ情報を別の方法で表現したものです。

2-1.需給曲線の考え方

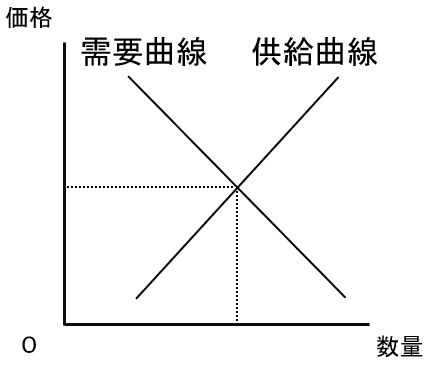

次のグラフは、経済学であつかう最も有名なグラフです。

価格と需要・供給の関係

これは、横軸に価格、縦軸に需要量や供給量をプロットして説明したものです。

価格が上がると、生産者は生産量を増やそうとします。一方で、消費者は消費量を減らします。これらは、日常的な感覚にもとづいたものです。

経済学では、このような関係を関数や式であらわし、グラフで視覚的に示していきます。

需要と供給の例

例えば、ある価格のとき、買いたいと思う人の数と売りたいと思う人の数が同じだったらどうでしょうか。この場合、その価格で、需要と供給が一致していることになります。

ただ、いきなり需要と供給が一致することはありません。消費者と生産者の行動パターンは異なるためです。それぞれの行動を観察して、価格と数量(需要量や供給量)の関係をとらえることで、グラフや式を描くことができます。

経済学と数学の関係

グラフや式は、経済的な出来事について、その因果関係を抽象化してあらわしたものです。これに、個々の事例をあてはめることで、現実的な出来事を説明することが可能になるのです。

また、数学的な手法をつかうことで、経済学の理論やモデルをよりシンプルに表現し、予測や分析に役立てることも可能になります。

2-2.グラフと関数の関係

グラフと関数の関係をみていきましょう。

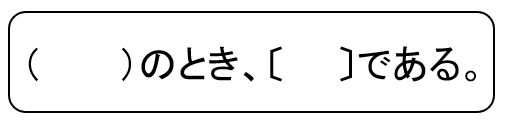

グラフの考え方

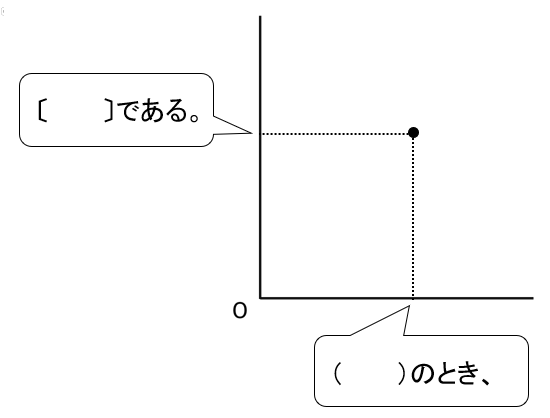

グラフは、2つの事柄(ことがら)について、その関係を視覚的に示したものです。

この関係は、文章であらわすと、

という形になります。この( )と〔 〕の中は、さまざまな事柄が入ります。

例えば、「(りんごが1個の)とき、〔その重さは300グラム〕である。」という関係などです。